Wynajem długoterminowy z wykupem łączy przewidywalne miesięczne koszty z możliwością przejęcia samochodu na własność po zakończeniu umowy. Dla jednych to wygodniejsza alternatywa dla kredytu, dla innych sposób na jazdę nowszym autem bez dużej wpłaty na start. W praktyce najwięcej zależy od limitu kilometrów, zakresu usług w racie i tego, czy naprawdę chcesz zostać właścicielem pojazdu.

Najważniejsze fakty o aucie w najmie z opcją wykupu

- Rata zwykle obejmuje nie tylko użytkowanie auta, ale też serwis, opony, assistance, a czasem ubezpieczenie.

- Standardem są umowy na 24-48 miesięcy, choć u części firm spotyka się też krótsze i dłuższe warianty.

- Największy wpływ na koszt mają: cena auta, okres umowy, roczny przebieg i wpłata początkowa.

- Przekroczenie limitu kilometrów często oznacza dopłatę rzędu ok. 0,30-0,80 zł za kilometr.

- W najmie z wykupem końcowa cena zwykle nie jest symboliczna, tylko bliższa realnej wartości rynkowej auta.

- Od 1 stycznia 2026 r. dla firm zmieniły się limity podatkowe dla aut osobowych w leasingu i najmie.

Na czym polega taki model finansowania

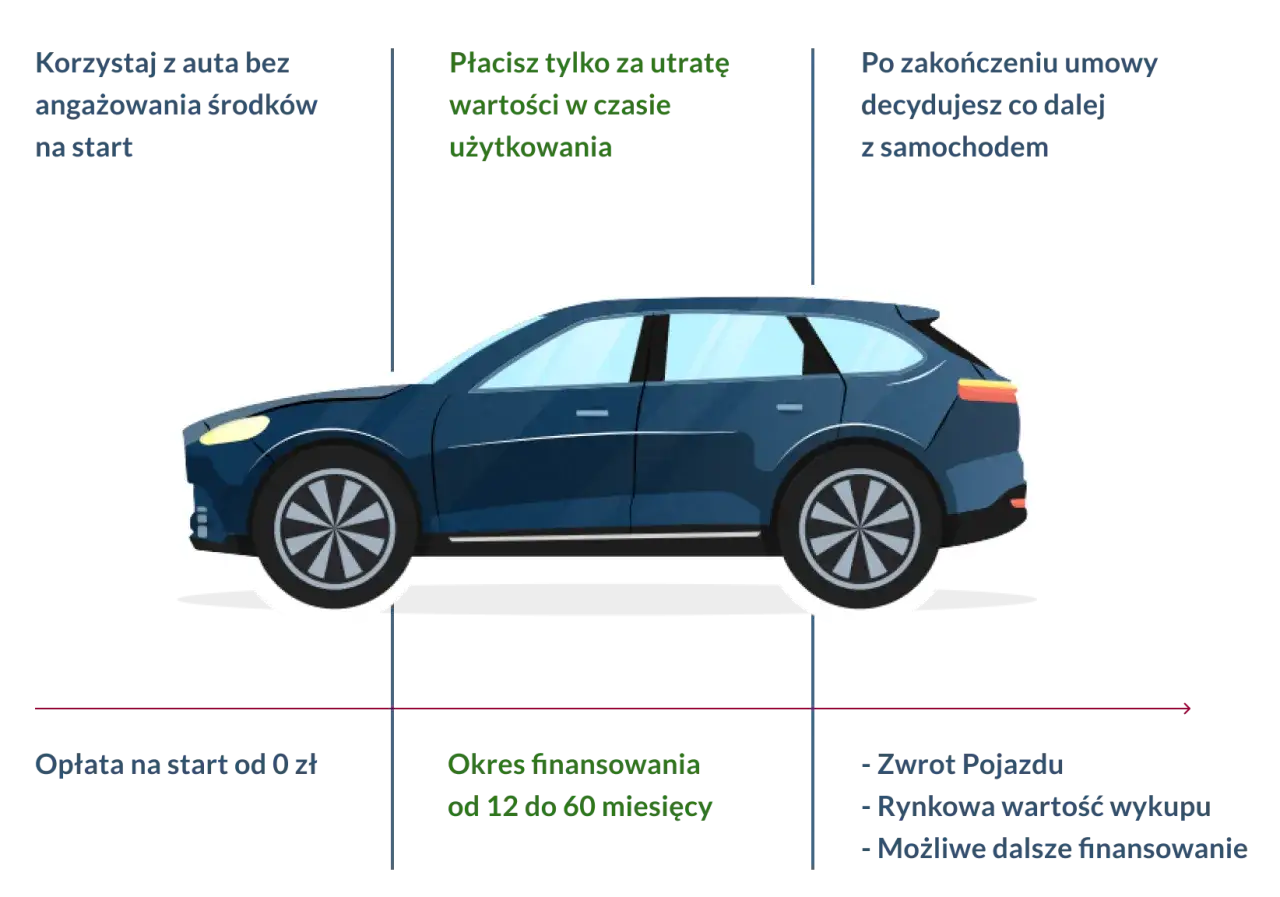

Ja patrzę na ten model tak: płacisz przede wszystkim za użytkowanie auta, a nie za spłatę jego pełnej wartości. Finansujący pozostaje właścicielem samochodu przez cały okres umowy, a po jej zakończeniu dostajesz możliwość wykupu na wcześniej określonych warunkach. To ważne rozróżnienie, bo ten układ jest bliższy najemowi operacyjnemu niż klasycznemu zakupowi na raty.

W praktyce oznacza to trzy rzeczy. Po pierwsze, nie musisz od razu zamrażać dużej kwoty w samochodzie. Po drugie, nie bierzesz na siebie całego ryzyka spadku wartości pojazdu w takim stopniu jak przy zakupie. Po trzecie, jeśli po kilku latach uznasz, że auto Ci nie odpowiada, możesz po prostu zakończyć umowę i przesiąść się do nowszego modelu.

- Masz dostęp do auta i korzystasz z niego jak z własnego w codziennym sensie.

- Nie spłacasz całej ceny zakupu w miesięcznych ratach.

- Na końcu podejmujesz decyzję - wykup, zwrot albo zmiana auta, zależnie od warunków umowy.

To rozwiązanie jest sensowne głównie wtedy, gdy bardziej cenisz elastyczność niż budowanie majątku w samochodzie. Żeby dobrze ocenić ofertę, trzeba jednak zobaczyć, jak zbudowana jest sama umowa i co dokładnie wchodzi w miesięczną ratę.

Jak działa umowa i z czego składa się rata

Najprostszy model wygląda tak: wybierasz samochód, ustalasz okres najmu, limit kilometrów i ewentualną wpłatę na start, a potem płacisz stałą miesięczną opłatę. W dobrze skonfigurowanej umowie rata nie jest przypadkowa. Odzwierciedla przewidywaną utratę wartości auta, koszt finansowania i zakres usług dodatkowych.

- Wybierasz auto - marka, model, rocznik i wersja wyposażenia mają bezpośredni wpływ na ratę.

- Ustalasz okres umowy - najczęściej 24, 36 albo 48 miesięcy, choć u niektórych dostawców spotyka się też warianty od 6 miesięcy wzwyż.

- Określasz przebieg - typowe pakiety to 10 000, 15 000 lub 20 000 km rocznie.

- Decydujesz o wpłacie początkowej - im wyższa, tym zwykle niższa rata.

- Sprawdzasz zakres usług - serwis, opony, ubezpieczenie, assistance i auto zastępcze często są wliczone, ale nie zawsze w pełnym zakresie.

- Na końcu wybierasz - wykup auta albo zakończenie umowy zgodnie z zapisami kontraktu.

Najważniejsze jest to, że nie każda oferta wygląda tak samo. Jedna firma wliczy więcej usług w ratę, inna pokaże niższą miesięczną kwotę, ale rozbije koszty na dodatki. Dlatego sama rata nic jeszcze nie mówi o opłacalności.

| Element umowy | Co realnie zmienia |

|---|---|

| Okres najmu | Dłuższy kontrakt zwykle obniża ratę, ale zwiększa czas zobowiązania. |

| Limit kilometrów | Zaniżony limit może dać niższą ratę, ale grozi dopłatą za nadprzebieg. |

| Wpłata startowa | Zmniejsza miesięczny koszt, ale wymaga większej gotówki na początku. |

| Pakiet usług | Podnosi ratę, ale stabilizuje budżet i ogranicza niespodziewane wydatki. |

| Wartość końcowa | Decyduje o tym, ile zapłacisz, jeśli po okresie najmu zdecydujesz się na wykup. |

Właśnie na tym etapie widać, czy oferta jest uczciwie skonstruowana, czy tylko wygląda atrakcyjnie na pierwszym ekranie kalkulatora. Kolejny krok to policzenie kosztów w praktyce, bo tam zwykle wychodzi prawdziwa różnica między ofertami.

Ile to kosztuje w praktyce

Tu nie ma jednego uniwersalnego cennika. Koszt zależy od klasy auta, wartości katalogowej, długości umowy, limitu kilometrów i tego, co dokładnie wchodzi w pakiet. Na rynku można jednak wskazać sensowne widełki dla umowy na 36 miesięcy z umiarkowaną wpłatą początkową.

| Segment auta | Typowa rata netto | Wpłata własna | Kiedy to ma sens |

|---|---|---|---|

| Miejski | od 900 do 1300 zł | 0% | Do miasta, dojazdów i spokojnego przebiegu. |

| Kompakt | od 1300 do 1900 zł | 0-10% | Dla większości kierowców prywatnych i małych firm. |

| SUV | od 1800 do 2800 zł | 10% | Gdy liczy się wyższa pozycja za kierownicą i większe auto rodzinne. |

| Premium | od 2500 do 4500 zł | 10-20% | Jeśli ważniejszy jest komfort, marka i stały budżet niż najniższa rata. |

Do tego dochodzi przebieg. Przy najmie przyjmuje się zwykle określone pakiety, a dopłata za każdy dodatkowy kilometr często wynosi ok. 0,30-0,80 zł. To nie brzmi groźnie, ale działa szybko: 1000 km nadwyżki przy stawce 0,80 zł to już 800 zł dodatkowego kosztu. Dlatego ja zawsze sprawdzam limit na podstawie realnego, a nie optymistycznego przebiegu.

Warto też pamiętać o wykupie. W tym modelu końcowa cena zwykle nie jest symboliczna, jak bywa w klasycznym leasingu operacyjnym z niskim wykupem. Często jest bliższa rynkowej wartości auta po kilku latach użytkowania. To ważne, bo jeśli myślisz o wykupie od początku, całkowity koszt trzeba liczyć razem z tą końcówką, a nie tylko przez pryzmat raty.

Jeśli porównujesz kilka ofert, patrz na TCO - total cost of ownership, czyli całkowity koszt użytkowania auta. Sama miesięczna opłata bywa myląca, bo jedne umowy wliczają serwis i ubezpieczenie, a inne rozbijają je na dodatkowe pozycje. I dopiero suma wszystkich elementów pokazuje, czy oferta jest naprawdę dobra.

Jak wypada na tle leasingu, kredytu i zakupu za gotówkę

Gdy porównuję te opcje, nigdy nie zestawiam tylko rat. To błąd, który prowadzi do złych decyzji. Liczy się to, kto ponosi ryzyko utraty wartości, kto płaci za serwis i kto zostaje właścicielem auta na końcu.

| Kryterium | Najem z opcją wykupu | Leasing operacyjny z niskim wykupem | Kredyt lub gotówka |

|---|---|---|---|

| Miesięczny koszt | Zwykle przewidywalny, często z usługami w pakiecie. | Często podobny lub niższy przy założeniu wykupu. | Kredyt bywa droższy w miesięcznej racie, gotówka nie tworzy raty, ale zamraża kapitał. |

| Własność auta | Opcjonalna na końcu umowy. | Zwykle zakładana od początku jako cel. | Od razu lub po spłacie kredytu. |

| Usługi w racie | Często tak. | Rzadziej, zwykle jako dodatek. | Nie, wszystko organizujesz samodzielnie. |

| Limit kilometrów | Tak, i ma realny wpływ na koszt. | Zwykle mniej istotny niż w najmie. | Brak ograniczenia umownego. |

| Ryzyko spadku wartości | W dużej mierze po stronie finansującego do końca kontraktu. | Silniej odczuwalne przy wykupie. | Po Twojej stronie, jeśli to Ty jesteś właścicielem. |

| Dla kogo | Dla osób ceniących przewidywalność i wygodę. | Dla tych, którzy chcą finalnie zostać przy aucie. | Dla kierowców nastawionych na pełną własność i dłuższe użytkowanie. |

W praktyce najem wygrywa wtedy, gdy chcesz mieć spokój i z góry znany koszt miesięczny. Leasing częściej ma sens, jeśli nastawiasz się na wykup i dalsze korzystanie z auta. Kredyt lub zakup za gotówkę dają największą swobodę, ale wymagają większej odpowiedzialności za wszystko, co dzieje się z samochodem po drodze.

Jeśli miałbym to sprowadzić do jednego zdania: najem z wykupem jest mocny w przewidywalności, a nie w budowaniu majątku. I właśnie dlatego trzeba go oceniać przez pryzmat stylu życia, a nie wyłącznie przez wysokość raty.

Jak sprawdzić ofertę, zanim podpiszesz umowę

To jest fragment, na którym najłatwiej zaoszczędzić sobie problemów. W wielu umowach nie koszt miesięczny jest pułapką, tylko zapis drobnym drukiem: o zwrocie, zużyciu auta, wcześniejszym zakończeniu kontraktu albo dopłatach za nadprzebieg. Ja zawsze proszę o pełną kalkulację, zanim ocenię ofertę jako dobrą.

- Policz realny przebieg - nie ten „na wszelki wypadek”, tylko rzeczywisty, oparty o dojazdy, trasy weekendowe i wyjazdy urlopowe.

- Sprawdź, co jest w racie - serwis, opony, ubezpieczenie, assistance i auto zastępcze to nie zawsze standard.

- Poproś o koszt końcowy - wykup może być opcjonalny, ale jego cena powinna być jasna już na starcie.

- Przeczytaj warunki zwrotu - liczą się nie tylko rysy, ale też stan wnętrza, opon, felg i szyb.

- Zobacz stawkę za nadprzebieg - 0,30 zł i 0,80 zł za kilometr to zupełnie inna historia finansowa.

- Sprawdź wcześniejsze zakończenie umowy - ta opcja bywa możliwa, ale nie zawsze tania.

- Ustal, kto odpowiada za szkody i udział własny - to szczególnie ważne przy AC i szkodzie całkowitej.

Warto też dopytać o to, czy wykup jest ceną stałą, czy zależy od stanu pojazdu i momentu zakończenia umowy. Ten detal często przesądza o tym, czy końcowa decyzja będzie wygodna, czy nagle zrobi się kosztowna. To również dobry moment, żeby porównać ofertę z leasingiem i kredytem na tej samej bazie: łączny koszt, a nie sama rata.

Dla kogo ten model ma największy sens

Ten sposób finansowania najlepiej działa u kierowców, którzy chcą jeździć nowszym autem, ale nie planują zatrzymywać go na długie lata. Jeśli wymieniasz samochód co 3-4 lata, cenisz stałe wydatki i nie chcesz zajmować się sprzedażą auta po zakończeniu użytkowania, taki model może być bardzo wygodny.

- Dla osób prywatnych, które chcą przewidywalnego budżetu i nie lubią niespodzianek związanych z serwisem.

- Dla rodzin, które planują spokojny, dość stały przebieg i wolą auto „na już” niż budowanie kapitału w pojeździe.

- Dla firm i jednoosobowych działalności, którym zależy na płynności finansowej i łatwiejszym planowaniu kosztów miesięcznych.

- Dla kierowców zmieniających samochód regularnie, bo nie muszą później martwić się odsprzedażą i spadkiem wartości.

Ten model ma jednak słabszy sens przy bardzo dużych przebiegach, przy silnej chęci posiadania auta na własność od początku albo wtedy, gdy lubisz modyfikować samochód po swojemu. Jeśli priorytetem jest długi horyzont użytkowania i budowanie majątku, klasyczny zakup, kredyt albo leasing z niskim wykupem mogą być po prostu lepsze.

Właśnie dlatego nie traktuję tego rozwiązania jako uniwersalnie „najlepszego”. Ono jest po prostu dobrze dopasowane do określonego profilu kierowcy. Kiedy profil się zgadza, oferta zaczyna mieć dużo większy sens niż sugeruje sama wysokość raty.

Co warto sprawdzić w 2026 roku, zanim zamkniesz budżet na auto

Jeśli finansujesz samochód prywatnie, głównie porównujesz ratę, przebieg i wykup. Jeśli bierzesz auto do firmy, dochodzi jeszcze podatkowy wymiar decyzji. Według Ministerstwa Finansów od 1 stycznia 2026 r. limity kosztów uzyskania przychodów dla opłat z tytułu leasingu, najmu i podobnych umów zależą od emisji CO2 auta: 225 000 zł dla samochodów elektrycznych i wodorowych, 150 000 zł dla spalinowych poniżej 50 g/km oraz 100 000 zł dla spalinowych na poziomie 50 g/km i wyższym.

- Poproś o łączny koszt umowy, a nie tylko miesięczną ratę.

- Sprawdź cenę wykupu i upewnij się, czy jest stała.

- Zweryfikuj limit kilometrów na bazie realnego przebiegu, nie założeń „na oko”.

- Przeczytaj zasady rozliczenia zużycia, bo to tam najczęściej powstają dodatkowe opłaty.

- Porównaj ofertę z leasingiem i kredytem na tej samej liczbie miesięcy i tym samym modelu auta.

Jeśli te liczby są policzone uczciwie, decyzja zwykle staje się prosta: bierzesz auto dla wygody i przewidywalności albo wybierasz tańsze finansowanie z myślą o dłuższym posiadaniu. I właśnie w tym miejscu najlepiej działa chłodna kalkulacja, a nie atrakcyjna reklama z niską ratą.